สมมติว่าคุณได้รับผลกำไรจากการลงทุนด้านอสังหาริมทรัพย์และประสบความสำเร็จอย่างยอดเยี่ยมอย่างไรก็ตามเป็นภาษีที่จะเพิ่มน้ำหนักทันทีที่เกิดขึ้น

ดังนั้นการรวมตัวกันจะปรากฎให้เห็นในไม่ช้า แต่ฉันคิดว่ามีบางกรณีที่เข้าใจข้อดีและข้อเสียของการรวมตัวกันเป็นพิเศษตั้งแต่เริ่มต้นในครั้งนี้ ข้าพเจ้าอยากจะบอกถึงข้อดีและข้อเสียของการรวมตัวกันสำหรับเจ้าของที่ต้องการพิจารณาการรวมตัวกัน

目次

เมื่อใดที่จะรวม

คุณมีภาพลักษณ์แบบไหนเกี่ยวกับการรวมตัวกัน?ภาษีจะต่ำกว่าบุคคลทั่วไป คุณจะสามารถลดค่าใช้จ่ายต่างๆ ได้ และคุณสามารถให้รางวัลกับครอบครัวได้

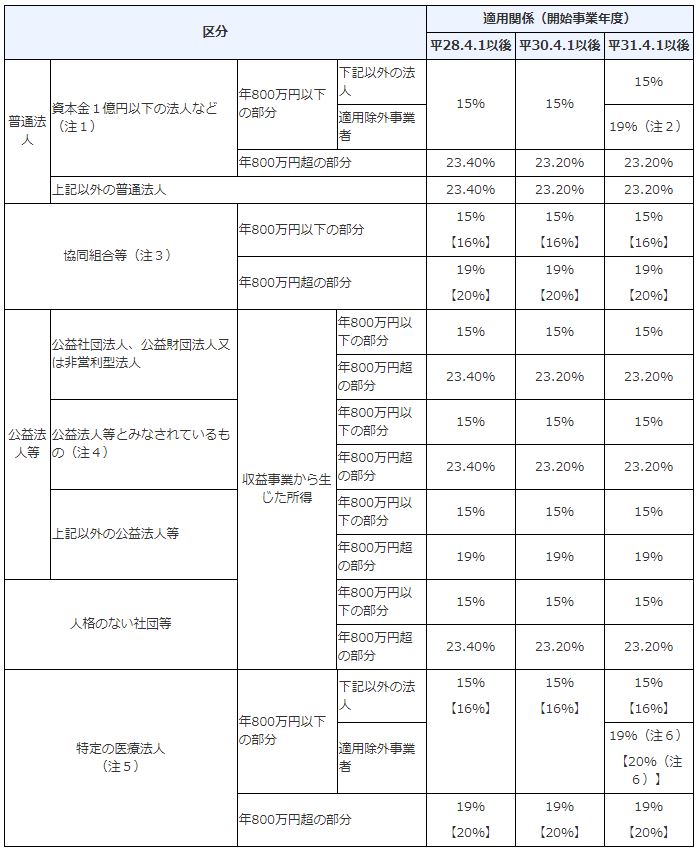

จำเป็นต้องมีการจดทะเบียนเมื่อรายได้ที่ต้องเสียภาษี (รวมรายได้จากเงินเดือนและรายได้จากอสังหาริมทรัพย์) เกิน 900 ล้านเยนโดยเฉพาะอย่างยิ่ง ภาษีเงินได้สำหรับบุคคลธรรมดาจะเพิ่มขึ้นตามรายได้ที่เพิ่มขึ้น ดังนั้นภาษีสูงสุดคือ 45% + ภาษีผู้อยู่อาศัย 10% ซึ่งเท่ากับ 55%และภาษีนิติบุคคลสูงสุดคือ 23% + ภาษีนิติบุคคล + ภาษีธุรกิจ ฯลฯ แต่ถูกกว่าภาษีบุคคลธรรมดามากหากคุณอ้างถึงสิ่งต่อไปนี้ คุณจะเห็นว่าเวลาที่บริษัทถูกกว่าบุคคลธรรมดาและบริษัทคือ 900 ล้านเยน

195% ถ้าน้อยกว่า 5 ล้านเยน หัก 0 เยน

มากกว่า 195 ล้านเยนและน้อยกว่า 330 ล้านเยน: 10% หัก 97,500 เยน

มากกว่า 330 ล้านเยนและน้อยกว่า 695 ล้านเยน: 20% หัก 427,500 เยน

มากกว่า 695 ล้านเยนและน้อยกว่า 900 ล้านเยน: 23% หัก 636,000 เยน

มากกว่า 900 ล้านเยนและน้อยกว่า 1800 ล้านเยน: 33% หัก 1,536,000 เยน

มากกว่า 1800 ล้านเยนและไม่เกิน 4000 ล้านเยน: 40% จำนวนเงินที่หัก: 2,796,000 เยน

ถ้าเกิน 4000 ล้านเยน 45% จำนวนเงินที่หักได้ 4,796,000 เยน

อ้างอิง:อัตราภาษีเงินได้ของสำนักงานภาษีแห่งชาติ

วิธีการคำนวณเฉพาะเมื่อพิจารณารวมกิจการ

ทีนี้มาคำนวณว่าจำนวนภาษีจะเป็นเท่าใดหากการรวมกิจการดูเหมือนจะดี

จำนวนภาษีเงินได้สำหรับบุคคลธรรมดา

จำนวนภาษีเงินได้เมื่อเป็นเจ้าของทรัพย์สิน (ภาษีเงินได้และภาษีถิ่นที่อยู่คำนวณจากรายได้เงินเดือน + รายได้อสังหาริมทรัพย์)

+

จำนวนภาษีการโอน ณ เวลาที่ขายทรัพย์สิน (ราคาขาย - ราคาทรัพย์สิน ณ เวลาที่ได้มา ลบด้วยค่าเสื่อมราคา x การโอนระยะยาว 20% หรือการโอนระยะสั้น 40%)

*การโอนระยะสั้นหมายถึงการขายทรัพย์สินภายใน 5 ปีนับจากการได้มาภาษีการโอนจะแตกต่างกันสำหรับบริษัทและบุคคลทั่วไป

จำนวนภาษีสำหรับองค์กร

คำนวณภาษีเงินได้และภาษีที่อยู่อาศัยจากรายได้เงินเดือนบุคคลธรรมดา

+

ภาษีนิติบุคคลจากรายได้อสังหาริมทรัพย์

+

จำนวนภาษีการโอน ณ เวลาที่ขายทรัพย์สิน (ราคาขาย - ราคาทรัพย์สิน ณ เวลาที่ได้มา ลบด้วยค่าเสื่อมราคา x 23%)

การเปรียบเทียบบุคคลและองค์กรจำนวนภาษีน้อยลงเป็นความคิดที่ดีที่จะเลือก

ข้อดีและข้อเสียของการรวมตัวกัน

บุญ

ค่าตอบแทนผู้บริหาร

คุณสามารถจ่ายเงินให้สมาชิกในครอบครัวของคุณเป็นค่าตอบแทนผู้บริหารข้อดีคือสามารถกระจายรายได้ทางภาษีได้หลากหลายและลดอัตราภาษีแต่ละประเภทลงได้

เงินชดเชย

เงินบำนาญสำหรับผู้บริหารสามารถสะสมและถือเป็นค่าใช้จ่ายซึ่งมีผลในการลดรายได้ทางภาษี

มาตรการภาษีมรดก

ด้วยการจ่ายค่าตอบแทนผู้บริหารให้กับทายาทในฐานะเจ้าหน้าที่ เป็นไปได้ที่จะได้รับมรดกอย่างมีประสิทธิภาพโดยไม่ต้องจ่ายภาษีของขวัญ (การโอนทรัพย์สิน)

ภาษีมรดกเหมือนกับภาษีเงินได้ ดังนั้นจำนวนภาษีจะเพิ่มขึ้นตามจำนวนที่เพิ่มขึ้น ดังนั้นจึงเป็นไปได้ที่จะโอนทรัพย์สินอย่างมีประสิทธิภาพตั้งแต่ช่วงชีวิตโดยรวมเข้าด้วยกัน

การปรับปรุงค่าเสื่อมราคาและผลตอบแทนสีน้ำเงิน

สำหรับบุคคลทั่วไป จำนวนค่าเสื่อมราคาจะคำนวณในแต่ละปีโดยใช้สูตร แต่สำหรับองค์กร สามารถปรับค่าเสื่อมราคาและปรับส่วนเกินหรือขาดดุลได้ตามสถานการณ์หากคุณยื่นแบบแสดงรายการสีน้ำเงิน คุณสามารถยกยอดขาดไปเป็นเวลา 10 ปี ดังนั้นคุณจึงสามารถใช้เทคนิคการลดจำนวนภาษีโดยหักล้างกับการขาดดุลของปีแรกในปีที่คุณทำกำไรได้มาก

* หากคุณไม่เข้าเกณฑ์ที่จะได้รับการยอมรับว่าเป็นธุรกิจอสังหาริมทรัพย์โดยสำนักงานภาษี อาคาร 10 หลังและห้องพัก XNUMX ห้อง คุณจะไม่สามารถดำเนินการต่อได้

デメリット

XNUMX.ค่าใช้จ่ายในการจัดตั้งและการชำระบัญชี

ภาษีการลงทะเบียนและใบอนุญาต ค่าธรรมเนียม ค่าธรรมเนียมผู้ดูแลระบบ และค่าธรรมเนียมนักบัญชีภาษีสำหรับการดำเนินการชำระบัญชีเป็นสิ่งจำเป็นสำหรับการจัดตั้ง (ประมาณ 30 ถึง 40 เยน)

XNUMX.ไม่มีการหักเงินพิเศษสำหรับการคืนสินค้าสีน้ำเงิน เช่น การเป็นเจ้าของแต่เพียงผู้เดียว

มีการหักเงินสูงถึง 5 เยนสำหรับขนาดธุรกิจ (10 อาคารและ 65 ห้อง) แต่จะไม่มีการหักเงินสำหรับองค์กร

XNUMX.คุณต้องจ่ายภาษีนิติบุคคลแม้ว่าคุณจะอยู่ในสีแดงก็ตาม

ในกรณีของบริษัท มีอัตราภาษีนิติบุคคลต่อหัว (ขั้นต่ำ 7 เยน) แม้ว่าจะเป็นสีแดงก็ตาม

まとめ

จำเป็นต้องดูจำนวนเงินที่ต้องเสียภาษีเพื่อพิจารณาว่าจะรวมหรือไม่หากรายได้ที่ต้องเสียภาษีของคุณเกิน 900 ล้านเยน มีช่องว่างสำหรับการพิจารณา

ที่ Rich Road Co., Ltd. เราจะให้การสนับสนุนในทุกด้านของอสังหาริมทรัพย์เพื่อการลงทุนอย่างสม่ำเสมอ ตั้งแต่ผู้เริ่มต้นไปจนถึงผู้ที่มีประสบการณ์ ตั้งแต่การเลือกอสังหาริมทรัพย์ที่หลากหลาย การให้คำปรึกษาด้านสินเชื่อ การจัดการหลังการซื้อ และการปรับปรุงใหม่